WWF-Rating: Noch keine Bank auf Umwelt-Kurs

Noch kann keine der grossen Schweizer Retailbanken den internationalen Klima- und Biodiversitätszielen gerecht werden. Das zeigt ein aktuelles Rating des WWF. Dabei hat gerade der Bankensektor einen nicht zu unterschätzenden Einfluss auf den Umweltschutz. Wie es besser geht und was Bankkund:innen jetzt tun können.

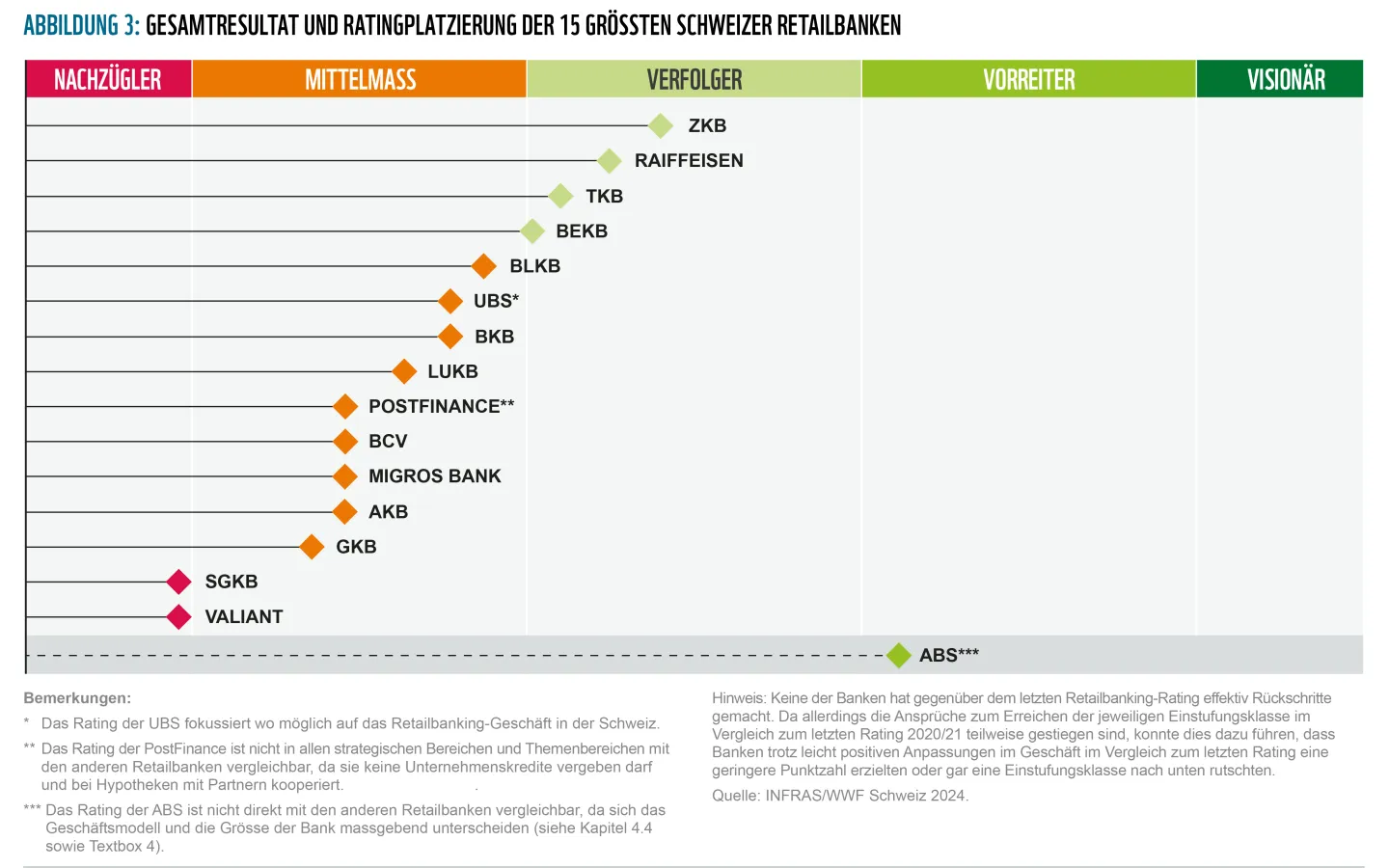

- Der WWF Schweiz hat in Zusammenarbeit mit INFRAS zum dritten Mal die 15 grössten Retailbanken unter die Lupe genommen und hinsichtlich ihrer Bemühungen für den Klima- und Biodiversitätsschutz analysiert.

- Obwohl seit dem Rating von 2021 einige Fortschritte erzielt wurden, schafft es noch immer keine Bank in die Kategorien «Vorreiter» oder gar «Visionär»

- Am besten schneidet die Zürcher Kantonalbank ab, gefolgt von der Raiffeisen und der TKB. Am meisten aufzuholen haben die SGKB und die Valiant. Auffällig: Die Grösse der Bank ist für das Abschneiden nicht entscheidend.

- Während zunehmend Klimaschutz-Massnahmen eingeführt werden, wird der Erhalt der Biodiversität von Banken kaum berücksichtigt. Dabei macht der Living Planet Report des WWF den Ernst der Lage deutlich.

- Durch Kreditvergabe und Geldanlagen trägt der Bankensektor entscheidend zur Ausrichtung der Wirtschaft bei und hält somit einen wichtigen Hebel für Klima- und Naturschutz in der Hand

Zitate von Dominik Rothmund, Finanzexperte beim WWF Schweiz:

«Es ist erfreulich, dass der Klimaschutz von den Banken zunehmend ernst genommen wird. Einige konnten in den vergangenen Jahren deutlich Fortschritte machen und bieten beispielsweise vermehrt Kredite für Unternehmen an, die Klimaaspekte berücksichtigen oder unterstützen Hauseigentümer*innen bei der energetischen Sanierung. Doch das reicht nicht.»

«Noch ist keine Bank auf einem 1.5-Grad-Pfad und der Erhalt der Biodiversität spielt weiterhin so gut wie gar keine Rolle, was besonders enttäuschend ist. Der Bankensektor ist ein entscheidender Akteur bei der Lösung der Umweltkrisen. Ohne eine konsequente Ausrichtung der privaten Finanzflüsse auf die Klima- und Biodiversitätsziele können wir diese nicht erreichen.»

«Es ist zentral, dass die Banken den nötigen ökologischen Wandel der Wirtschaft unterstützen, anstatt ihn zu bremsen. Dazu sollen sie auch mit anderen Akteuren aus Politik, Wirtschaft und Gesellschaft zusammenarbeiten, die alle die gleichen Ziele anstreben.»

Banken für Klima- und Naturschutz entscheidend

Die Finanzbranche spielt eine zentrale Rolle für den Klima- und Umweltschutz. Laut UNO-Umweltprogramm fliessen weltweit etwa fünf Billionen US-Dollar an privaten Geldern jährlich in umweltschädliche Aktivitäten. Darunter die Abholzung des Regenwalds oder der Förderung von Erdöl. Nur ein Prozent dieser Summe kommt hingegen der Regeneration der Natur zugute, während jedes Jahr mehrere Billionen fehlen, um die internationalen Klima- und Biodiversitätsziele erreichen zu können.

Eine groteske Situation, zu der auch der Schweizer Bankensektor beiträgt: Keine der 15 grössten Retailbanken ist auf Kurs mit den Zielen, im Durchschnitt landen sie im WWF-Umweltrating mit 2.2 von 5 Punkten lediglich in der Kategorie «Mittelmass». Im Kerngeschäft «Kredite und Finanzierungen» haben die Banken zwar seit dem letzten Rating den grössten Fortschritt erzielt, dennoch schneiden sie in diesem Bereich weiterhin am schlechtesten ab. Hauptgrund: Der Grossteil der Kredite wird für den Erwerb oder Bau von Immobilien aufgewendet, die eine zu hohe CO2-Belastung aufweisen. So ist der Gebäudesektor für knapp 40 Prozent des Schweizer Energieverbrauchs und für ein Viertel der Treibhausgasemissionen verantwortlich und die laufende Zersiedlung verdrängt die Natur weiter.

Fortschritte nicht ausreichend

Fortschritte gibt es auch beim Risikomanagement. Schliesslich bergen die Folgen der Klima- und Umweltkrise enorme finanzielle Risiken, die von den Banken zunehmend, aber noch nicht ausreichend berücksichtigt werden. Auch in der Anlageberatung hat sich etwas getan. So bieten die Banken beispielsweise Fonds mit Nachhaltigkeitsbezug oder Unterstützung für eine energetische Sanierung von Gebäuden an. Allerdings reichen diese Bemühungen noch nicht aus, um die Investitionen konsequent in nachhaltige Unternehmen und Gebäude zu lenken, wie die Studie zeigt.

Generell konzentrieren sich die Nachhaltigkeitsbemühungen der Banken nach wie vor fast vollständig auf den Klimabereich. Auswirkungen auf die Biodiversität, die Abholzung der Wälder oder die Verschmutzung der Umwelt und Gewässer werden bislang kaum berücksichtigt.

Wie es besser geht

Dass es auch anders geht, zeigt die Alternative Bank Schweiz. Sie gehört zwar nicht zu den 15 grössten Retailbanken, wurde aufgrund ihrer Pionierrolle aber dennoch analysiert und schafft es als Einzige in die Kategorie «Vorreiter». Der grösste Unterschied besteht darin, dass die ABS ausschliesslich Unternehmen und Gebäude finanziert, die einen positiven Beitrag zur sozialen und ökologisch nachhaltigen Entwicklung leisten. Doch auch die 15 grössten Banken verfolgen positive Ansätze, die zu begrüssen sind. Eine Auswahl:

- BLKB, UBS und ZKB bieten nachhaltige Sparkonten an. Dabei verpflichten sich die jeweiligen Banken, die eingelegten Spargelder nur für die Finanzierung spezifischer ökologisch nachhaltiger Aktivitäten zu verwenden.

- Die BEKB hat sich ehrgeizige Kriterien für ihre eigenen Anlagefonds gesetzt. Diese beinhalten, dass sich bis 2030 80 Prozent der Unternehmen in Fonds ambitionierte und von Dritten geprüfte Klimaziele gesetzt haben müssen.

- Die Raiffeisen Gruppe bietet Firmenkunden und Selbständigen Leasing-Lösungen für Photovoltaikanlagen an. Dadurch sollen die finanziellen Hürden für den Bau solcher Anlagen gesenkt werden.

- Die TKB hat sich bei der Kreditvergabe für grössere Unternehmen wissenschaftsbasierte Klimaziele gesetzt und orientiert sich dabei am international anerkannten Standard der Science Based Targets initiative (SBTi).

Was Bankkund:innen jetzt tun können

Einen Grossteil ihres Gewinns machen Retailbanken, indem sie das Geld, das ihnen beispielweise auf Sparkonten anvertraut wird, wieder verleihen – etwa in Form von Krediten oder Hypotheken. Dass dieses Geld dabei oft für umweltschädliche Aktivitäten eingesetzt wird, bleibt meist im Dunkeln. Das muss nicht sein. Wie Bankund:innen ihr Erspartes in umweltfreundliche Bahnen lenken können und was auch bei der Geldanlage beachtet werden kann, beschreibt der WWF in einem Leitfaden.

Definition und Methodik

Retailbanking umfasst das standardisierte Bankgeschäft mit Privathaushalten und Unternehmen. Dazu gehören vor allem Kontoführung, Anlage- und Vorsorgeprodukte sowie das Hypothekar- und Kreditgeschäft. In der Studie analysiert wurden die strategischen Bereiche «Unternehmensführung», «Sparen, Anlegen & Vorsorgen» sowie «Kredite & Finanzierungen». Dabei wurden jeweils maximal fünf Punkte vergeben, die wiederum den Kategorien Visionär, Vorreiter, Verfolger, Mittelmass und Nachzügler/Intransparente entsprechen.

Link zum Retailbanken-Rating 2024

Kontakt:

Timo Landenberger, Mediensprecher, timo.landenberger@wwf.ch, +41 44 297 21 73